Spara eller investera? – så väljer du rätt för din tidshorisont

När ska man spara och när ska man investera? Vi går igenom skillnaden mellan tryggt sparande och långsiktigt investerande – med exempel, data och praktiska tips.

Vi pratar ofta om att “börja investera”, men ibland är det faktiskt bättre att inte investera alls.

Att välja mellan att spara eller investera handlar i grunden om tid och risk – hur snart du behöver pengarna och hur mycket svängningar du klarar av längs vägen.

Vad är skillnaden mellan att spara och investera?

Att spara handlar om trygghet. Det är pengar du vill ha kvar om ett, två eller tre år – till exempel till en kontantinsats, en resa eller ett företag du planerar att starta. De ska vara lättillgängliga och inte riskera att minska i värde precis när du behöver dem.

Att investera handlar om tillväxt. Här låter du pengarna arbeta på marknaden, med målet att de ska växa på lång sikt. Aktier och fonder svänger upp och ner, men över tid har de gett betydligt bättre avkastning än sparkonton – särskilt om man räknar bort inflationen.

Kort sagt:

- Spara för mål inom några år.

- Investera för mål längre fram i tiden.

Varför tid spelar så stor roll

Två saker avgör hur dina pengar utvecklas: inflation och avkastning.

Inflation

Inflation är den tysta fienden i privatekonomin. Om priserna stiger 2 % per år – vilket är Riksbankens mål – betyder det att 100 kronor i dag bara är värda omkring 82 kronor om tio år om du inte får någon avkastning alls.

Det innebär att pengarna på ett nollräntekonto faktiskt tappar värde varje år, även om saldot står still.

Avkastning och risk

Aktier ger möjlighet till betydligt högre avkastning, men också större svängningar.

Enligt Credit Suisse/UBS Global Investment Returns Yearbook, som sammanställt över 100 års marknadsdata, har aktier i genomsnitt gett runt 6–7 % real avkastning per år globalt – alltså efter inflation. Sparkonton och obligationer ligger långt under det.

Men kortsiktigt kan marknaden röra sig kraftigt, och ingen vet när nästa dipp kommer.

Ju längre tid du kan låta pengarna jobba, desto mindre spelar de tillfälliga svängningarna någon roll.

Så kan du tänka beroende på tidshorisont

Pengar du behöver inom 3 år → Spara

Om du vet att du kommer behöva pengarna inom några år – exempelvis till en kontantinsats för ett hus – är sparkonto det smartaste valet.

Börsen kan rasa just när du behöver pengarna, och det är inte värt risken.

Exempel:

Du planerar att köpa bostad om tre år och har sparat ihop 300 000 kr.

Om marknaden skulle falla 20 % året innan köpet, har du plötsligt “bara” 240 000 kr kvar.

På ett sparkonto med statlig insättningsgaranti får du låg men stabil ränta. Det skyddar dig mot sådana överraskningar.

Inflationen äter visserligen upp en del av värdet (cirka 6 % på tre år vid 2 % inflation enligt Riksbanken), men det är priset du betalar för trygghet.

Pengar du behöver om 3–10 år → Blanda

Om målet ligger lite längre bort kan du börja blanda sparande och investeringar.

En del på sparkonto, en del i en global indexfond.

Ju längre tiden går och ju närmare målet du kommer, desto mer flyttar du över till tryggare sparande.

Ett exempel:

Sparar du till barnets första bil eller ett framtida renoveringsprojekt om 8 år kan du låta kanske hälften ligga investerat och resten på konto. Det minskar risken att en tillfällig börsnedgång slår hårt precis innan du behöver pengarna.

Pengar du inte behöver på minst 10 år → Investera

För riktigt långsiktiga mål – som pension, framtida frihet eller barnens vuxenliv – är investeringar överlägset.

Här kommer ränta-på-ränta-effekten till sin rätt. Ju längre du låter pengarna ligga, desto snabbare växer de.

Historiskt har en global indexfond som följer MSCI World nästan alltid gett positiv avkastning över rullande tioårsperioder. Det betyder att risken att ligga på minus efter ett decennium är låg, men det kräver tålamod.

Exempel:

Om du investerar 1 000 kr per månad i 10 år med 7 % årlig avkastning får du cirka 173 000 kr.

Fortsätter du i 20 år växer det till ungefär 520 000 kr – mer än en tredubbling.

Skillnaden? Tid, inte tajming.

Tajming – myten om den perfekta tidpunkten

Många försöker köpa “när det känns billigt” och sälja “när det känns dyrt”. Problemet är att ingen vet när det egentligen är.

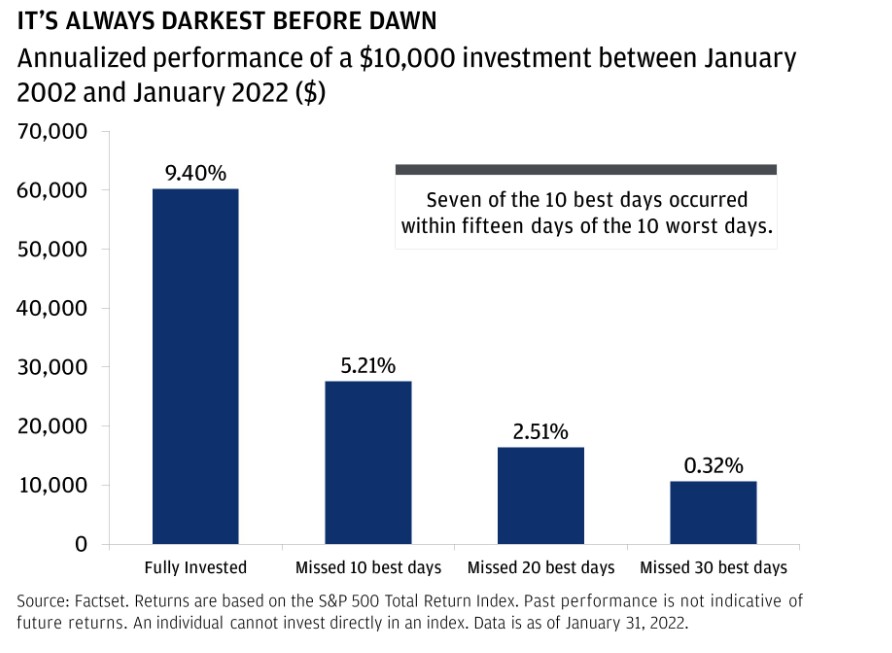

Statistik från J.P. Morgan Asset Management visar att den som missade de tio bästa dagarna på den amerikanska börsen under de senaste 20 åren fick nästan hälften så hög totalavkastning som den som låg kvar investerad hela tiden.

Med andra ord: de största uppgångarna kommer ofta direkt efter de största nedgångarna.

Om du försöker hoppa av och på riskerar du att missa just de dagar som gör hela skillnaden.

Så vet du vad som passar dig

- När behöver du pengarna?

Ju kortare tid, desto viktigare att skydda kapitalet. - Hur mycket risk klarar du av?

Om svängningar gör dig stressad – håll dig till tryggare sparande. - Kan du spara regelbundet?

Månadssparande jämnar ut priset och bygger disciplin. - Har du flera mål?

Dela upp pengarna: sparkonto för det du behöver snart, investeringar för det du inte behöver på länge.

Sammanfattning

- Spara pengar du behöver inom 3 år – trygghet är viktigast.

- Blanda sparande och investeringar om målet ligger 3–10 år bort.

- Investera pengar du inte behöver på minst 10 år – låt tiden och ränta-på-ränta-effekten arbeta för dig.

- Och viktigast av allt: börja hellre nu med något litet än att vänta på “rätt tillfälle”.

Att bygga ekonomi handlar inte om att vinna varje år, utan om att stanna i spelet tillräckligt länge för att tiden ska göra jobbet.

Denna text är allmän information och inte finansiell rådgivning. Historisk avkastning är ingen garanti för framtida resultat.

Om Om Investering

Evidensbaserad information om investeringar och privatekonomi för svenska nybörjare. Gratis kunskap utan dolda agendor.

Relaterade artiklar

Hur man sparar effektivt – Beprövade metoder som faktiskt fungerar

Lär dig spara effektivt med automatiskt sparande, 50/30/20-regeln och en buffert. Forskningsbaserade tips som hjälper dig bygga en stabil ekonomi.

Läs mer →ISK, AF eller KF – vilket konto ska du välja för dina investeringar?

Vi går igenom skillnaden mellan ISK, aktiedepå (AF) och kapitalförsäkring (KF) – hur de fungerar, vad som beskattas och vilket konto som passar olika typer av sparare.

Läs mer →Vanliga termer inom investering – En enkel ordlista för nybörjare

Förvirrad av begrepp som aktie, fond, ränta och inflation? Här förklarar vi de vanligaste termerna inom investering på ett enkelt och begripligt sätt.

Läs mer →